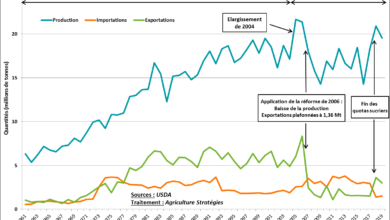

L’abolition du régime des quotas sucriers européens en 2017 n’a pas eu les résultats escomptés. La perspective d’augmenter la production européenne pour développer des exportations s’est rapidement muée en baisse de prix du sucre et en tensions au sein de la gouvernance de la filière, notamment en France. Industrie lourde par excellence compte tenu du process de transformation, où la périssabilité et le caractère pondéreux de la matière première expliquent la forte dépendance entre les maillons de la production et de la première transformation, ce secteur ne dispose pas non plus d’importantes marges de manœuvre pour construire une stratégie de montée en gamme et de « décommoditisation ».

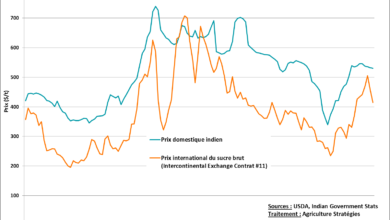

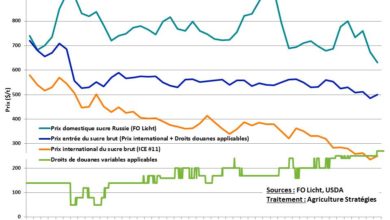

Dans ces conditions, l’exposition à la volatilité de marchés internationaux où s’échangent surtout les excédents des principaux producteurs peut mettre à mal l’ensemble de la filière faute d’une politique publique forte. Afin d’envisager un nouveau cadre de régulation à la production sucrière européenne, nous proposons une série d’articles afin d’étudier les différentes politiques sucrières chez les principaux producteurs de sucre. Nous nous intéresserons ainsi au Brésil, à l’Inde, à la Thaïlande, à la Chine, aux Etats-Unis et à la Russie, qui avec l’Union européenne concentrent près des deux tiers de la production mondiale (voir Figure ci-dessous). Ce panorama nous permettra de conclure cette série par la construction de différents scénarios d’évolution de la politique sucrière européenne.

Retrouvez dans notre série sur les politiques sucrières dans le monde nos focus sur :