Télécharger la synthèse

Télécharger la note de cadrage complète

Quel bilan d’Egalim ?

Une note de cadrage pour

repenser la création et le partage de la valeur

Cette note de cadrage s’inscrit dans le cadre du projet de réflexion collective d’Agriculture Stratégies sur la thématique de la création et du partage de la valeur. Elle vise à permettre à tous d’acquérir un niveau de connaissance préalable commun sur le sujet et à faire émerger de premiers questionnements, que nous traitons en groupe de travail et qui doivent être pris en compte dans les décisions politiques à venir.

Pour toute précision sur notre fonctionnement collaboratif, voir les éléments présentés sur ce lien.

| Cette note est le fruit d’un travail académique et ne présente pas la position collective du Think tank, qui sera déterminée à l’issue des réflexions menées en groupe de travail. |

La première partie de cette note présente les mécanismes mobilisés par les lois Egalim pour atteindre leurs objectifs, leurs limites en matière de prise en compte de coûts de production, la notion de prix abusivement bas et la difficulté de définir le coût de la matière première agricole.

Elle présente ensuite des éléments sur la part de la valeur agricole dans le produit fini, l’encadrement des marges, le cas des grossistes et le fonctionnement des appels d’offre en marque distributeur. Elle fait également le point sur les initiatives existant hors périmètre Egalim dans différentes filières sur le partage de la valeur.

Nous vous proposons ci-dessous la lecture d’une synthèse sous format article qui reprend les principales limites constatées dans l’application de ces lois.

Egalim : de la théorie à la pratique

Les loi Egalim sont-elles vraiment efficaces pour garantir le revenu des agriculteurs

et préserver la valeur ?

Garantir un prix juste aux producteurs, par le principe de la construction du prix en marche avant, rééquilibrer les rapports de force pour apaiser les négociations commerciales, telles étaient les principales ambitions des lois Egalim. 6 ans plus tard, ces objectifs ont-ils été atteints ? Ce document synthétise les principaux constats établis au sein de la note de cadrage sur le partage de la valeur rédigée par Agriculture Stratégies.

1) La prise en compte du coût de production n’assure pas un revenu agricole

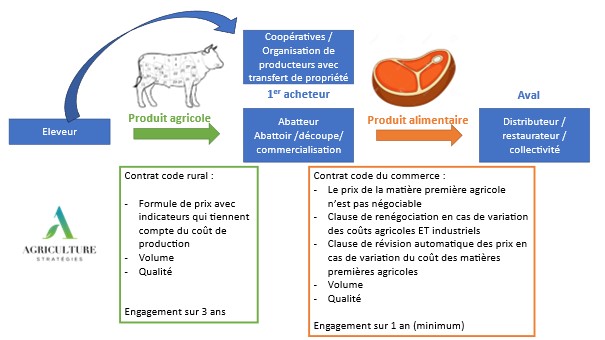

Les lois Egalim ont pour objectif d’obliger le premier acheteur de produits agricoles à tenir compte du coût de production de l’agriculteur, et d’imposer aux maillons suivants de la chaine de ne pas négocier le coût de la matière première agricole dans le tarif afin de préserver cette valeur, jusqu’au produit final vendu au consommateur.

Cette construction du prix en marche avant est basée sur le prix de revient, qui correspond au coût de production (incluant la rémunération du travail de l’exploitant) moins les aides et les coproduits. Le coût de production, et donc le prix de revient, est lié à la maîtrise des charges et à la performance technique de l’agriculteur, et à sa gestion de l’endettement, nécessairement différente en début de carrière et en rythme de croisière. Cette notion du prix de revient est source de crispation, car son montant peut varier de façon très importante entre agriculteurs d’une même production : par exemple pour le cas du lait, pour un prix de revient fixé par le CNIEL à 442 €/1000l en 2022, la borne inférieure est de 260 € et la borne supérieure à 702 €, avec un 1er quartile à 377€ et un 3ème quartile à 484 €[1].

Le revenu de l’agriculteur va dépendre de son coût de production, mais aussi de sa productivité et de la valorisation de ses produits. Le prix payé à la production n’explique ainsi qu’une partie de la différence de revenus entre exploitations d’un même type.

| La loi impose de tenir compte du coût de production dans le calcul du prix payé au producteur. Elle n’impose pas que le prix payé au producteur doive être supérieur à son coût de production. D’autres indicateurs doivent être utilisés dans le calcul, relatifs notamment à l’évolution des débouchés de l’acheteur. |

2) L’impact modéré d’Egalim est lié à son périmètre restreint d’intervention

Les lois Egalim ne concernent qu’un périmètre restreint de produits, et s’applique principalement aux produits commercialisés en grande distribution : l’obligation de ne pas négocier le prix de la matière première agricole ne s’applique pas pour les produits vendus à l’export, ni pour les grossistes, principaux fournisseurs de la restauration hors foyer. Cette obligation ne s’applique pas non plus pour les produits vendus entre industriels sous contrat d’entreprise (il s’agit de contrats de fabrication, qui relèvent d’une législation différente de celle du contrat de vente).

Figure 1 : Schéma simplifié des relations contractuelles non soumises aux obligations Egalim, source Agriculture Stratégies

Figure 1 : Schéma simplifié des relations contractuelles non soumises aux obligations Egalim, source Agriculture Stratégies

Par ailleurs, plusieurs filières ont demandé à être exemptées des dispositifs Egalim de façon partielle ou intégrale. Pour les fournisseurs, respecter la loi devient un casse-tête puisque des règles différentes s’appliquent selon la matière première agricole considérée, et que les industriels vont utiliser plusieurs matières premières agricoles pour un même produit, certaines étant soumises aux dispositions Egalim, et d’autres pas, y compris pour une même catégorie de produits[2] .

Figure 2 : Schéma simplifié des exclusions de certains produits des lois Egalim, source Agriculture Stratégies

Figure 2 : Schéma simplifié des exclusions de certains produits des lois Egalim, source Agriculture Stratégies

| La part de la production agricole française soumise aux règles de contractualisation et de sanctuarisation de la matière première voulues par Egalim est réduite. |

3) Le coût de la matière première agricole est différent du prix payé à l’agriculteur

Pour de nombreuses productions, un produit agricole brut est à l’origine d’une diversité de produits agroalimentaires vendus en rayon : par exemple, il faut 22 litres de lait pour fabriquer 1 kg de beurre, mais ces 22 litres de lait ne vont pas servir qu’à fabriquer du beurre, ils permettront de fabriquer également de la poudre de lait écrémé. Le coût de la MPA du beurre ne va donc pas correspondre au prix d’achat de 22 litres de lait, il va intégrer la valorisation de la poudre de lait. Le prix d’achat du produit agricole brut n’est donc qu’une composante du prix de la matière première agricole utilisée dans le produit agroalimentaire. Le coût d’achat de la matière première agricole intègre la valorisation des co-produits ainsi que les coûts de transformation liés à ces produits.

De façon contre-intuitive, le prix payé au producteur peut augmenter alors que le coût de la matière première agricole du transformateur baisse, et inversement. Si la valorisation nette de l’ensemble des produits de l’industriel est supérieure à l’augmentation de prix payé à l’agriculteur, on peut parvenir à une situation où le coût d’achat de la matière première agricole diminue alors que le prix payé à l’agriculteur pour sa production augmente. C’est ce qu’on a pu observer dans le cas du lait demi-écrémé quand les coproduits (la crème et le beurre) ont été très bien valorisés en 2022.

Figure 3 : Comparaison du prix réel du lait payé au producteur et du coût de la matière première agricole pour le lait UHT demi-écrémé, source Agricultures Stratégies d’après données OFPM 2024

Figure 3 : Comparaison du prix réel du lait payé au producteur et du coût de la matière première agricole pour le lait UHT demi-écrémé, source Agricultures Stratégies d’après données OFPM 2024

Néanmoins, il existe des produits agroalimentaires dont le tarif est directement lié au prix payé pour le produit agricole brut. Dans le cas du porc par exemple, le prix du jambon est très lié aux cotations entrée abattoir des carcasses. Mais on peut relever que l’application des lois Egalim n’a rien changé dans cette construction du prix.

Figure 4 : Comparaison des cotations entrée abattoir (classe s) et du prix du jambon sans mouille cours grossiste du MIN de Rungis, sous RNM, traitement Agriculture Stratégies

Figure 4 : Comparaison des cotations entrée abattoir (classe s) et du prix du jambon sans mouille cours grossiste du MIN de Rungis, sous RNM, traitement Agriculture Stratégies

4) La sanctuarisation de la matière première agricole ne facilite pas les négociations commerciales

La part de la matière première agricole dans le tarif fournisseur est faible (13% en moyenne sur l’ensemble des produits agroalimentaires[3]), et variable selon les produits[4]. Puisqu’elle n’est pas prépondérante dans le tarif, l’acceptation de son l’évolution rend la négociation plus difficile sur les autres composantes du prix. La part agricole peut être acceptée, mais donner lieu à des baisses sur la partie du tarif qui concerne les coûts de l’industriel plus importantes que les hausses consenties pour cette partie agricole, comme l’a constaté l’Observatoire des négociations commerciales annuelles en 2024.

Egalim ne semble pas ainsi faciliter la négociation pour les industriels français. Une mission de l’IGF avait relevé en 2022 que ceux-ci avaient plus de facilité à transmettre des hausses tarifaires dans les autres pays européens[5] et le rapport du CGAAER de juin 2024[6] a également conclu que les relations commerciales y étaient plus apaisées. L’analyse comparative des indices des prix à la consommation alimentaire montre que l’inflation alimentaire a été plus modérée en France que dans les autres pays européens.

Figure 5 : évolution de l’indice des prix des denrées alimentaires, base 100 en 2015 – données Eurostat, traitement Agriculture Stratégies

Figure 5 : évolution de l’indice des prix des denrées alimentaires, base 100 en 2015 – données Eurostat, traitement Agriculture Stratégies

Le tissu agroalimentaire français est composé à plus de 99% de petites entreprises[7]. Mais d’après l’INSEE, alors que le taux de marge des entreprises organisées en groupes a augmenté de 3,6% entre 2019 et 2022, celui des entreprises indépendantes a baissé de 1,3%, et celui des microentreprises a diminué plus fortement encore (-2,9 %).

5) Les différents acteurs n’ont pas les moyens de donner des garanties suffisantes à leurs partenaires amont et aval

On constate un renforcement des tensions lors des négociations commerciales, et des critiques en matière de transparence, qui traduisent une incapacité des différents acteurs à se donner des garanties suffisantes pour répondre à ces différentes attentes :

- Le besoin du distributeur : s’assurer qu’une hausse de prix consentie sur un produit donné profite aux agriculteurs ;

- Le besoin du transformateur : arriver à valoriser la hausse du prix d’achat du produit brut agricole sur l’ensemble de ses produits (au sein des différentes gammes, sur ses marques propres comme sur les marques distributeur) et sur l’ensemble de ses marchés (intérieur et export), en assurant également la couverture de ses coûts industriels ;

- Le besoin du producteur : obtenir un prix rémunérateur qui s’adapte à l’évolution de son coût de production et qui assure un partage équitable de la richesse créée.

Or, le partage de la valeur peut être équitable pour un produit donné ou une gamme de produits donnée sans que l’effort réalisé par chaque maillon ne soit perceptible par les agriculteurs (par exemple si le transformateur a bien négocié ses marques nationales mais que les contrats sous marque distributeur ne sont pas suffisamment rémunérateurs ou que les performances à l’export se sont dégradées). Imposer un encadrement des marges n’apporterait pas la garantie d’une meilleure rémunération des producteurs.

Conclusion

Egalim a permis un renforcement du pouvoir de négociation des agriculteurs vis-à-vis de leurs acheteurs, qui s’est traduit par deux victoires récentes dans le cas des producteurs de lait. Mais l’actualité illustre le risque de voir en réaction les industriels modifier leurs stratégies commerciales. Dans le cas de Lactalis, qui planifiait pourtant en octobre 2023 une augmentation de son approvisionnement français, les producteurs font face au risque d’arrêt de collecte. Tout comme Savencia, cette société internationalisée n’a pas intérêt à voir l’évolution du prix de son approvisionnement se déconnecter de celui de ses débouchés, et ces entreprises ont la possibilité de réaliser une part importante de leur activité à l’étranger où elles disposent également de sites de transformation (sur les 22 milliards de litres collectés par Lactalis, seuls 5 le sont en France).

Dans le cas d’entreprises de taille plus modeste, l’application des lois Egalim a complexifié les négociations commerciales sans leur permettre de préserver leurs marges, dans un environnement concurrentiel où les tensions ont été exacerbées par les effets de l’inflation, de la descente en gamme et de la déconsommation.

Pour en savoir plus, retrouvez ici notre note de cadrage complète : https://www.agriculture-strategies.eu/wp-content/uploads/2024/10/Note-de-cadrage_valeur_complet_1024.pdf

Alessandra Kirsch, Directrice générale d’Agriculture Stratégies

Le 10 octobre 2024

[1] Source : https://cniel-infos.com/Record.htm?idlist=592&record=10518185124923363679

[2] Par exemple, les pommes de terre à l’état frais ou réfrigéré sont exclues d’Egalim, mais celles qui sont non cuites ou cuites à l’eau ou à la vapeur et congelées sont soumises à Egalim.

[3] D’après l’Observatoire des prix et des marges

[4] Par exemple, pour une baguette de pain elle était de 11,4% en 2022 et pour les pâtes alimentaires elle était de 40,4%, source Observatoire des prix et des marges

[5] https://www.igf.finances.gouv.fr/files/live/sites/igf/files/contributed/Rapports%20de%20mission/2022/Slides_inflation_alimentaire_v1303.pdf

[6] Rapport n°24021, Que retenir d’une analyse dans quelques pays européens (Allemagne, Belgique, Pays-Bas et Espagne) du rapport de force entre fournisseurs et distributeurs à dominante alimentaire d’un point de vue économique ?

[7] En 2022, les PME et les microentreprises représentent 99,3% de l’industrie agroalimentaire (hors tabac) mais génèrent moins de 20% du chiffre d’affaires global, source INSEE