Télécharger le PDF

Le 22 février 2024, le Centre commun de recherche de l’Union Européenne (Joint research centre ou JRC) a publié la mise à jour de l’étude sur les effets cumulés des accords de libre-échange à venir pour le secteur agricole[1]. Cette étude modélise les effets cumulés des accords à venir avec le Mercosur (Argentine, Brésil, Paraguay, Uruguay), l’Australie, l’Inde, l’Indonésie, la Malaisie, les Mexique, les Philippines, la Thaïlande, ainsi que le Chili et la Nouvelle Zélande, déjà ratifiés. Elle permet d’apprécier l’ouverture à venir du marché européen pour les filières sensibles et de mesurer l’évolution possible de la part des importations dans la consommation européenne, qui aura un impact sur l’évolution de son auto-suffisance alimentaire.

Scénario de base et hypothèses retenues

Cette étude prend comme situation de base le scénario de 2032 élaboré par la Commission dans son exercice prospectif à 10 ans[2] qui extrapole sur les tendances dernièrement observées, en incluant les traités déjà en application. L’étude propose deux scénarios (avec deux degrés de libéralisation différents, modéré ou ambitieux) qui visent à apprécier l’évolution des échanges après signature des traités en cours de négociation avec les 10 pays cités, et compare les résultats au scénario de base.

Dans le cadre des discussions actuelles vis-à-vis d’une possible validation de l’accord avec le Mercosur, il nous a paru utile de considérer l’évolution de la part des importations au regard de la consommation pour 3 secteurs sensibles : la viande bovine, la viande de volaille et le sucre. Si certains secteurs comme les vins et spiritueux, les produits laitiers ou la viande porcine bénéficieraient de cette libéralisation accrue, ce n’est pas le cas de ces 3 productions sensibles.

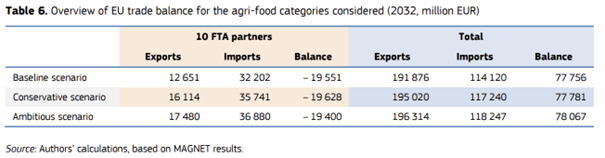

Par ailleurs, la balance commerciale agroalimentaire serait négative avec le groupe des 10 partenaires considérés dans chacune des situations envisagées (en l’absence d’accord, en cas d’accord de scénario modéré ou en cas de scénario ambitieux), et se situerait dans les 3 cas aux alentours de -19,5 milliards d’euros, sans gain réel pour l’UE sur le plan agroalimentaire. Mais en toute logique, le niveau d’échanges augmenterait significativement dans les deux sens (import/export) pour les scénarios qui incluent des accords de libre-échange, fragilisant les filières sensibles.

Figure 1 : Comparaison des estimations de l’évolution de la balance commerciale entre l’UE et les 10 pays avec lesquels elle envisage de signer de nouveaux accords commerciaux (en orange) et le total des pays avec lesquels elle commerce (en bleu), source JRC

Figure 1 : Comparaison des estimations de l’évolution de la balance commerciale entre l’UE et les 10 pays avec lesquels elle envisage de signer de nouveaux accords commerciaux (en orange) et le total des pays avec lesquels elle commerce (en bleu), source JRC

Quel impact pour les filières sensibles ?

En ce qui concerne la viande bovine, les projections à horizon 2032 de la Commission sans signature de nouveaux accords (scénario 2032 baseline) prévoient une diminution importante de la production (-9 % par rapport à la moyenne 2020-2022) et une diminution de la consommation (de -9% également), la diminution de la production étant en valeur absolue légèrement supérieure à celle de la consommation. Dans ce scénario qui constitue une poursuite des trajectoires actuelles, les importations augmentent, alors que la consommation a diminué, et la part des importations sur la consommation passe de 4,7 à 6,1%. En cas de signature de nouveaux accords, les importations de viande augmenteraient de 22% à 24% par rapport au scénario baseline, et le ratio d’importation/consommation atteindrait plus de 7,5%, principalement en raison des contingents supplémentaires accordés au Mercosur.

Tableau 1 : Evolution de la production, la consommation, les importations et le taux d’importation pour la viande bovine européenne, en milliers de tonnes, source Commission Européenne, JRC, calculs Agriculture Stratégies

Pour la viande de volaille, la production et la consommation sont attendues en hausse (de 1,8%), mais les importations également. Le scénario baseline estime que la part des importations dans la consommation sera en 2032 du même niveau que l’année 2022, à hauteur de 7,5%. En cas d’ouverture accrue du marché (notamment au Mercosur et à la Thaïlande), ce taux d’importations passerait à 9,2% voire 9,7%. Là encore, il s’agit d’une forte augmentation des importations de viande de volaille par rapport au scénario baseline, puisque les volumes importés augmenteraient de 23 à 30% selon les scénarios modéré ou ambitieux.

Tableau 2 : Evolution de la production, la consommation, les importations et le taux d’importation pour la viande de volaille européenne, en milliers de tonnes, source Commission Européenne, JRC, calculs Agriculture Stratégies

Pour le sucre enfin, la production estimée en 2032 est du même niveau qu’en 2022, et la consommation domestique serait en diminution (alors qu’elle semble pourtant très stable depuis 2019). En l’absence de signature de nouveaux accords, les importations resteraient stabilisées à leur niveau moyen des 3 dernières années, mais les accords en négociations prévoient de nouveaux contingents qui augmenteraient de 13 à 14% des volumes déjà importés. Si la consommation domestique diminue comme attendu, le poids des importations dépassera dans ce cas 10% de la consommation.

Tableau 3 : Evolution de la production, la consommation, les importations et le taux d’importation pour le sucre européen, en millions de tonne équivalent sucre blanc, source Commission Européenne, JRC, calculs Agriculture Stratégies

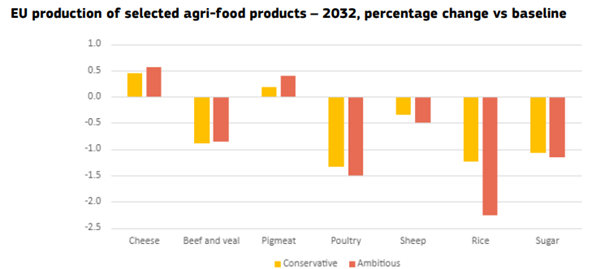

En conséquence de l’afflux de ces produits sur le territoire européen, les auteurs estiment que la production domestique se réduira de 0,9% pour la viande bovine, de 1,3 à 1,5% pour la viande de volaille, et d’1% pour le sucre par rapport à une situation sans accord. Néanmoins, ces évolutions vont dépendre de celles des prix de marchés, liés à l’évolution de la consommation et de la production mondiale, et doivent donc être considérées avec circonspection, compte tenu de l’incapacité des modèles économétriques à fournir des prévisions de prix fiables.

Figure 2 : Estimation des évolutions de la production domestique selon les secteurs en cas de signature des nouveaux accords à horizon 2032, source JRC

Figure 2 : Estimation des évolutions de la production domestique selon les secteurs en cas de signature des nouveaux accords à horizon 2032, source JRC

Conclusion

Dans 10 ans, 7,5% de la viande bovine consommée dans l’Union Européenne pourrait être importée, comme 9 à 10% de la viande de volaille et 10% du sucre. Les accords de libre-échange à venir vont renforcer les dépendances aux importations existantes (dans le cas du soja ou des tourteaux) et risquent d’en créer de nouvelles, en faisant émerger une concurrence pour l’heure peu marquée dans des secteurs historiquement protégés car sensibles.

Ces simulations ne prennent pas en compte d’éventuelles clauses miroir qui pourraient être inclues dans ces accords, mais la capacité de ces clauses à rétablir les conditions d’une juste concurrence restent à démontrer. En effet, un tiers des substances qui font l’objet de limites maximales de résidus ne sont pas contrôlées[3], et toute clause qui porte sur une pratique qui ne génère pas de résidu dans le produit fini (enrobage de semence, bien-être animal, hormones/antibiotiques de croissance) nécessite une traçabilité fiable dans les filières exportatrices. Ce dernier point, particulièrement important, ne semble pas acquis : un rapport de la Commission[4] (paru le 23 octobre dernier) indique qu’aujourd’hui nous ne sommes pas en mesure de savoir si la viande actuellement importée du Brésil n’est pas issue d’animaux traités avec des hormones de croissance, et un autre rapport avait fait le même constat pour le Canada en 2020[5].

Alessandra Kirsch, Directrice générale d’Agriculture Stratégies

Le 5 novembre 2024

[1] Ferrari, E., Elleby, C., De Jong, B., M`barek, R. and Perez Dominguez, I., Cumulative economic impact of upcoming trade agreements on EU agriculture, Publications Office of the European Union, Luxembourg, 2024, doi:10.2760/016812, JRC135540.

Disponible en anglais ici : https://publications.jrc.ec.europa.eu/repository/handle/JRC135540

[2] EC (2022), EU agricultural outlook for markets, income and environment, 2022-2032.

European Commission, DG Agriculture and Rural Development, Brussels. https://agriculture.ec.europa.eu/data-and-analysis/markets/outlook/medium-term_en

[3] D’après un rapport sénatorial de Sophie Primas et Laurent Duplomb réalisé en 2020, voir https://www.senat.fr/rap/r20-368/r20-368-syn.pdf

[4] https://ec.europa.eu/food/audits-analysis/audit-report/details/4804

[5] https://ec.europa.eu/food/audits-analysis/audit-report/details/4287