Télécharger le PDF

Les débats récents sur l’ouverture du marché européen via la signature de nouveaux accords de libre-échange motivent la crainte de faire augmenter la part des produits d’origine importés, non soumis aux mêmes normes, dans notre alimentation. A l’échelle de la France, les chiffres sont connus et inquiétants pour les filières animales : un quart de la viande bovine, un tiers du lait et la moitié du poulet consommé sont importés, avec des tendances à l’augmentation. Dans cette analyse, nous vous proposons d’étudier l’origine de ces importations au regard des circuits de distribution et de l’organisation économique des filières.

| L’essentiel à retenir : Les circuits de distribution qui favorisent les importations sont différents selon les filières : – Pour le lait, ce sont les industries non laitières qui mobilisent 77% du lait importé pour répondre à des besoins en matière grasse industrielle (crème, beurre, fromages ingrédients) et en ingrédients secs. Pour chacune des filières étudiées, les importations proviennent à 90% ou plus des pays de l’UE 27. Mais il faut considérer dans cette réflexion le fait que : – Un opérateur n’a pas toujours connaissance de l’origine de son produit. En matière d’étiquetage des colis, l’affichage du pays de naissance n’est obligatoire que pour la viande bovine ; pour les autres viandes, seule l’indication du pays d’élevage et du pays d’abattage est obligatoire, et peut se limiter à la mention « hors UE » pour les viandes issues de pays tiers. La mention « Origine » ne peut être utilisée que pour les viandes issues d’animaux nés, élevés et abattus au sein d’un même pays. Dans les chiffres des Douanes, un produit issu d’un animal élevé dans un pays tiers et transformé dans un Etat-Membre peut être considéré comme origine UE. Il est donc possible que l’approvisionnement français repose davantage sur les pays tiers que ce qu’indiquent les statistiques, qui restent déclaratives. |

Des importations significatives même pour les filières autosuffisantes

Dans un précédent article, nous faisions état des estimations pour le marché européen des conséquences à venir des accords de libre échange en cours de négociation, qui aboutiraient à faire augmenter le ratio importations/consommation européen. Quelles conséquences pour le marché français, dont la dépendance aux importations est déjà marquée pour certains secteurs animaux ? A partir des chiffres fournis par l’Idèle et Interbev (enquêtes « Où va le lait ? » et « Où va le bœuf »), et par l’Anvol et l’Itavi que nous remercions pour ces données, nous vous proposons un état des lieux des importations françaises pour les filières laitière, viande bovine et poulet.

Pour les filières lait et viande bovine, les taux d’auto-approvisionnement, issus des travaux de FranceAgriMer (que nous avions discuté dans leur ensemble ici) sont bons, proches de l’autosuffisance ou légèrement excédentaire pour le lait, bien que les projections du Cniel indiquent que la France ne produira plus assez pour couvrir sa consommation en d’ici 2027[1]. Pour le poulet, la France a perdu son autosuffisance en 2014, alors qu’elle disposait d’un taux d’auto-approvisionnement de 150% dans les années 2000, car la production n’a pas suivi la hausse de la consommation[2], et sa dépendance aux importations ne cesse d’augmenter depuis.

Comment expliquer les importations en hausse pour le lait et la viande bovine, et l’incapacité de la filière poulet à se développer en France pour répondre à un marché en croissance ? Les réponses sont différentes selon les productions, et dépendent avant tout de la nature des produits.

Tableau 1 : Comparaison des taux d’auto-approvisionnement et de la part de l’import dans la consommation par filière. Chiffres FranceAgriMer, Idele, Interbev, Anvol/itavi, traitement Agriculture Stratégies

Des marchés export nécessaires à l’équilibre économique des filières

Pour de nombreux observateurs non-initiés, la réponse est simple. Nos filières préfèrent produire pour exporter, au détriment du marché domestique. Mais la réalité est plus complexe : le recours à l’export est un levier qui permet soit de trouver des meilleures valorisations pour des produits à la qualité reconnue (cas du lait), soit d’évacuer des produits moins plébiscités par le consommateur français (cas du poulet et de la viande bovine, valable également en porcin).

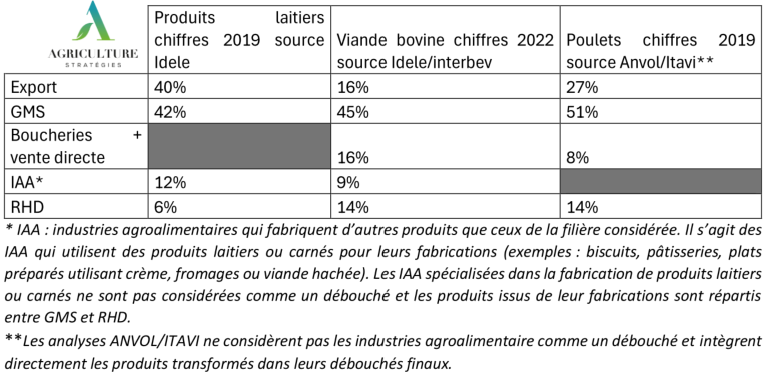

La production qui reste sur le territoire se répartit ensuite dans différents circuits de distribution : la grande distribution en premier lieu, suivi de la restauration hors domicile et de la transformation. Dans le cas de la viande bovine, la restauration hors domicile, qui s’approvisionne majoritairement à partir de produits importés (voir infra), progresse au détriment de la grande distribution.

Tableau 2 : Répartition des débouchés de la production française par filière selon les volumes. Chiffres Idele, Interbev, Anvol/itavi, traitement Agriculture Stratégies

Pour le lait, 40% de la ressource laitière (exprimée en équivalent-lait) part à l’export. La majorité des exportations en valeur (38%) et en volume (30%) sont représentés par les fromages, avec des marchés rémunérateurs (dont les deux tiers sont destinés à l’UE), suivi par les poudres de lait (infantile, maigre, entier, et lactoserum) plutôt à destination de la Chine, 3ème client de la France en 2022.

L’intérêt de la filière laitière pour l’export est lié à des opportunités commerciales qui lui permettent de valoriser aux mieux les produits laitiers français, et à des besoins importants en matière grasse qui induisent un surplus en poudre de lait écrémé. Cette stratégie permet à la France de maintenir une balance commerciale laitière structurellement excédentaire depuis plus de 20 ans, bien que cet excédent tend à décroître sur la période récente, du fait de l’augmentation des importations en volume comme en valeur, principalement à cause d’importations intra-européennes. Comme pour les autres produits étudiés dans cet article, le solde commercial avec les pays de l’UE 27 est devenu négatif.

Mais comment expliquer qu’une filière déficitaire comme celle de la volaille exporte 27% de sa production vers l’extérieur, sur des marchés où la qualité française a peu de chance de se différencier ? D’après FranceAgriMer, la France exporte 17% de sa production de volailles vers l’UE, et 10% vers les pays tiers, dont 5% vers le proche et le moyen Orient (chiffres 2022)[3]. 28% des volumes de poulets exportés par la France le sont sous forme de poulet congelé entier, issus d’une filière spécifique orientée dite « grand export », vestige d’une époque où ces exportations étaient subventionnées, et en raison des prises de participation d’une entreprise saoudienne dans l’entreprise France Poultry, qui organise spécifiquement une partie de la production pour l’export. Mais depuis l’arrêt des restitutions aux exportations en 2013 pour le poulet congelé, les exportations vers les pays tiers diminuent régulièrement et ont ainsi été divisées par 3 en 10 ans. Les volumes exportés vers nos partenaires européens, sous forme de découpes principalement, semblent eux s’être stabilisés depuis une quinzaine d’année.

Mais toutes les découpes ne se valent pas, et c’est la nature des morceaux échangés qui permet d’expliquer ces flux. D’après FranceAgriMer : « Les exportations françaises vers le marché communautaire se sont développées au début des années 1990 à la faveur du développement d’un marché basé sur la valorisation complémentaire des pièces de la carcasse. La France exporte des découpes à faible valeur ajoutée (type ailes) tandis qu’elle s’est progressivement mise à importer des découpes à haute valeur ajoutée (principalement filet, fortement consommé sur le marché intérieur) »[4]. En résumé, le consommateur français consomme trop de blanc de poulet et pas suffisamment d’ailes ou de pilons, ce qui alimente un déséquilibre structurel de la filière, et dévalorise le prix des volailles. La filière poulet doit ainsi faire face à la fois à un déséquilibre matière, à l’opposition de riverains pour la constructions de poulaillers, à l’explosion des coûts de construction, et au manque de compétitivité des maillons abattage/découpe, dotés d’outils moins performants que ceux de nos concurrents européens et plombés par un coût du travail supérieur.

Pour la filière viande bovine, les volumes abattus exportés sont composés à 90% de jeunes bovins mâles, une viande peu prisée par les consommateurs français qui affectionnent davantage la viande issue des femelles, plus rouge et plus grasse[5].

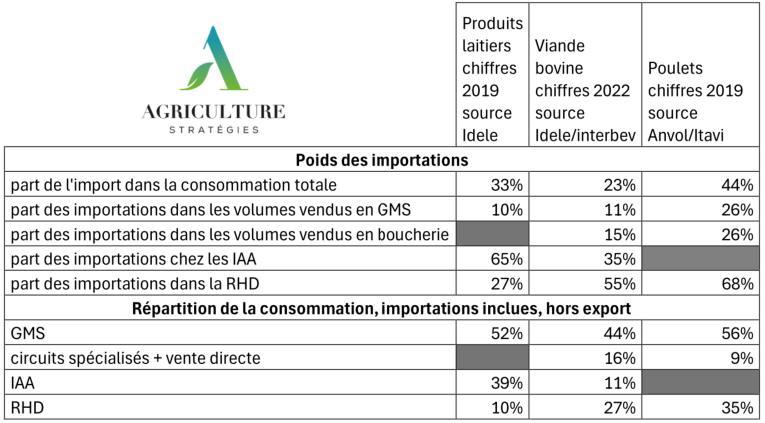

Le poids des importations selon les circuits de distribution

Pour chacun des secteurs considérés dans cette analyse, la grande distribution représente la plus grosse part de la consommation, et s’approvisionne majoritairement auprès des producteurs français : en moyenne 90% des produits laitiers vendus en GMS en 2019 sont français, comme 89% de la viande bovine (chiffre 2022, incluant le haché et les plats préparés) et 74% du poulet (chiffre 2019 incluant les élaborés, qui peut avoir évolué fortement compte tenu notamment des épisodes d’influenza aviaire).

En revanche, la restauration hors domicile est responsable d’une part importante des importations, qui doit être repositionnée au regard du poids de ce débouché dans la consommation domestique. Ainsi, dans ce secteur qui croit chaque année en part de marché au détriment de la grande distribution, c’est plus de la moitié de la viande bovine qui est importée dans les restaurants et les cantines, et près de 70% pour le poulet.

En viande bovine, 63% des volumes importés sont ainsi destinés à la restauration hors domicile. Les produits achetés par ces acteurs de la restauration sont principalement transformés, portés par l’essor du burger qui tend à remplacer l’entrecôte dans les menus, la viande piécée ne représentant plus que 27% des volumes vendus en RHD. Et ces morceaux nobles y sont fortement concurrencés dans les produits d’importations : 73% de la viande piécée est d’origine importée en RHD, contre 48% pour le haché (qui représente donc malgré tout des volumes plus conséquents).

En poulet, 58% des volumes importés sont à destination de la restauration hors domicile, principalement sous forme de découpes, mais la GMS absorbe également des volumes importants. La demande des consommateurs a fortement évolué. D’après FranceAgri-Mer, « les volailles entières qui représentaient 36 % des achats des ménages en 2000 ne représentent plus que 18 % des volumes achetés en 2022. La part des découpes est passée de 46 % à 49 % et les élaborés de volailles (panés, nuggets, etc.) sont passés de 17 % à 33 % »[6]. La part des élaborés est plus importante en GMS qu’en RHD, et 88% de la viande de volaille qui les compose est d’origine importée. Côté industrie agroalimentaire française, celle-ci s’approvisionne majoritairement à l’export (pour 72%), mais produit de faibles volumes, qui partent pour 18% à l’export et 60% en GMS.

Enfin, les industries agroalimentaires françaises jouent également un rôle dans l’évolution des importations. Les industries non laitières françaises (c’est-à-dire les IAA qui produisent autre chose que des produits laitiers, mais qui ont besoin de lait, de beurre, de fromage ou de crème pour leurs fabrications), qui représentent 39% de la consommation de lait en France, s’approvisionnent à 65% à l’étranger. Dit autrement, 77% du lait importé en France est à destination des industries agroalimentaires non laitières françaises. Du fait du déficit français en matière grasse, elles importent principalement du beurre, des fromages et de la crème. Plus étonnant, elles importent aussi des produits laitiers pour lesquels la production française est très largement excédentaire, qui sont exportés sans bénéficier d’une différenciation particulière, selon les cours mondiaux. Comme l’indique l’Idèle, « malgré le fort excédent laitier français en protéines laitières, la part des ingrédients secs (poudres de lait, lactosérum, caséines, protéines sériques) importés est relativement élevée : 30% pour les laits en poudre et 45% pour les autres ingrédients »[7]. Le cas des fromages est également intéressant : les importations augmentent en volume et en valeur (+64% en 10 ans), et 43% des importations françaises de produits laitiers en valeur sont des fromages, principalement sous forme d’emmental ou de tomme, ou encore de gouda, cheddar ou mozzarella utilisés comme ingrédients dans les produits transformés.

Tableau 3 : Par des importations selon les différents circuits de consommation et répartition de la consommation par filière selon les volumes. Chiffres Idele, Interbev, Anvol/itavi, traitement Agriculture Stratégies

Le débat sur l’origine des importations

D’après FranceAgriMer, 90 % des volumes importés en viande de volailles viennent de l’Union européenne (principalement depuis la Pologne, les Pays-Bas et la Belgique, qui représentent les trois quart de nos importations). 84% de nos importations sont sous forme de découpes, 13% sous forme de préparation et de saumures[8].

Pour la viande bovine, d’après les données Agreste 2023[9], l’Union européenne représente 78% des envois, et le Royaume-Uni expédie à la France 12% des volumes qu’elle importe, mais ces flux sont à considérer avec précaution car ils peuvent ne faire que transiter en France avant d’aller aux Pays-Bas, du fait de considérations particulières liées au Brexit[10]. La part de viande bovine importée corrigée après prise en compte de ces flux pour 2022 serait de 23,1% au lieu de 25,5%, et la part réelle des volumes importés depuis le Royaume-Uni serait mineure.

Côté produits laitiers, les importations de la France en produits laitiers proviennent pour 92,4 % de l’Union européenne en valeur (chiffre 2023)[11]. Pays-Bas, Allemagne, Italie (95% des envois italiens en valeur sont des fromages) et Belgique sont nos principaux fournisseurs ; ils représentent 70% des importations françaises de produits laitiers en valeur.

| UE or not UE ? Pour chacune des filières étudiées, c’est donc 10% ou moins des importations françaises qui proviennent de pays tiers, extérieurs à l’Union européenne. D’après les chiffres des Douanes tout au moins. Car il faut considérer dans cette réflexion plusieurs points : 1) Le pays d’origine d’un produit n’est pas toujours connu, et pour ce qui concerne les échanges intracommunautaires, les Douanes indiquent que « si le pays d’origine n’est pas connu, le pays de provenance de la marchandise est privilégié »[12]. 2) Cette notion de « pays d’origine » est complexe pour les produits issus d’animaux. Pour les viandes crues issues de pays extérieurs à l’UE, le code douanier indique que l’origine de la viande crue correspond au pays où l’animal concerné a passé ses derniers mois de vie[13]. Les obligations en matière d’étiquetage en vigueur dans l’UE (et donc le niveau d’information minimal détenu par chaque opérateur) se limitent pour les viandes d’origine importée à exiger des mentions vis-à-vis de l’origine non-UE de la viande, mais sans davantage de précision[14]. Par ailleurs, cet étiquetage imprécis de l’origine n’est obligatoire que pour les viandes crues non cuisinées qui circulent dans l’UE, les viandes préparées, saumurées ou utilisées comme ingrédient n’ont pas cet impératif[15]. Un fournisseur peut donc ne pas connaitre l’origine de son produit, mais seulement sa provenance. 3) Un produit agroalimentaire va prendre l’origine de son dernier pays de transformation suffisante et économiquement justifiée. Dès qu’une viande est préparée, saumurée, ou cuisinée, elle va changer de nomenclature, et cette transformation suffit à lui conférer l’origine du pays qui s’en est chargé.

Par ailleurs, les chiffres Eurostat sont encore moins précis que ceux des Douanes françaises, puisqu’ils affectent systématiquement pour origine le pays de provenance, que le pays réel d’origine soit connu ou non[16]. |

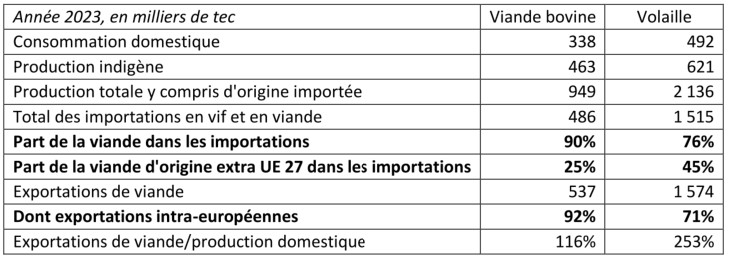

Prenons le cas des Pays-Bas, 2ème exportateur mondial, 1er fournisseur de viande bovine et 2ème fournisseur de volaille de la France. D’après les données de la Commission Européenne[17], en 2023, les Pays-Bas ont exporté 253 % du volume produit dans le pays en volaille, et 116% du volume produit en viande bovine. Véritable plaque tournante du commerce européen et doté d’outils industriels de découpe et de transformation efficaces, le pays importe autant que ce qu’il produit de façon domestique en viande bovine, et 2,4 fois plus qu’il ne produit en volaille, pour réexporter ensuite, principalement vers les pays européens. Pour alimenter ses outils industriels, ses importations se font à 90% sous forme de viande pour le bœuf, et à 76% pour la volaille (24% des importations de volaille hollandaises se font néanmoins en vif depuis les pays voisins européens). Un quart des importations des Pays-Bas est d’origine extra européenne pour la viande bovine, et 45% pour la volaille.

Tableau 4 : Caractéristiques de la production, des importations et des exportations de viande bovine et de volaille pour les Pas-Bas en volume, source centre de recherche de la Commission Européenne, traitement Agriculture Stratégies

Conclusion

D’un point de vue statistique, il n’est donc pas possible d’avoir une information précise sur l’origine réelle des importations de produits agroalimentaires français, puisque le pays de provenance remplace souvent le pays d’élevage de l’animal dont est issu le produit. La règlementation européenne reste imparfaite pour assurer aux opérateurs et aux consommateurs une information complète au regard de l’origine des produits animaux.

Il n’en reste pas moins que la France s’approvisionne pour une part croissante de ses produits d’origine animale depuis les pays voisins, que les animaux dont sont issus ces produits soient nés au sein de l’Union Européenne ou non. La matière première reste moins chère lorsqu’elle provient des outils industriels de nos concurrents européens. La compétitivité d’un produit agroalimentaire dépend de la performance des agriculteurs, mais aussi de celle des transformateurs.

Améliorer le revenu agricole et notamment celui des éleveurs est nécessaire au maintien de la production primaire sur le territoire. Mais la compétitivité de nos outils industriels est également une part importante de notre souveraineté alimentaire, nécessaire à la création de valeur ajoutée, qu’il serait temps de cesser de négliger au sein de nos politiques. Pour que l’amont ait un avenir, il doit avoir un aval.

Alessandra Kirsch, Directrice générale d’Agriculture Stratégies

Le 28 novembre 2024

[1] https://www.grands-troupeaux-mag.fr/wp-content/uploads/2023/07/Conjoncture-laitiere-au-28-juin-2023.pdf

[2] https://agreste.agriculture.gouv.fr/agreste-web/download/publication/publie/SynAvi21373/consyn373202106Aviculture.pdf

[3] https://www.franceagrimer.fr/content/download/72899/document/20240130_FICHE_FILIERE_VOLAILLE_DE_CHAIR_2024.pdf

[4] Source FranceAgriMer, Etude Compétitivité de la filière française volaille, 2021, https://www.franceagrimer.fr/content/download/66965/document/20210625-COMPETITIVITE_CAHIER_VOLAILLES.pdf

[5] Voir l’étude Idèle Interbev « Où va le JB ? Quel produit pour quel marché ? » de 2021

[6] https://www.franceagrimer.fr/content/download/72899/document/20240130_FICHE_FILIERE_VOLAILLE_DE_CHAIR_2024.pdf

[7] Etude Idèle Où va le lait ? N° 513 Octobre 2020

[8] Source Panorama international des filières poulet de chair, FranceAgriMer/Itavi, 2023 https://www.franceagrimer.fr/content/download/73523/document/ETU_VBL_VOL_Panorama_poulet.pdf

[9] https://agreste.agriculture.gouv.fr/agreste-web/download/publication/publie/SynAbo24428/consyn428202408-Bovins.pdf

[10] Voir les explications de l’Idèle https://www.tendances-lait-viande.fr/les-echanges-francais-de-viande-bovine-perturbes-par-le-brexit/

[11] D’après les chiffres des Douanes, fournis par Vincent Chatellier, directeur-adjoint de l’UMR SMART à l’INRAE, que nous remercions pour son aide

[12] https://lekiosque.finances.gouv.fr/site_fr/etudes/methode/elaboration.asp

[13] https://www.douane.gouv.fr/sites/default/files/uploads/files/2022-03/Annexe%2022-01_v2023.pdf

[14] Pour les spécificités liées à la viande bovine voir : https://eur-lex.europa.eu/legal-content/FR/TXT/?uri=celex%3A32000R1760 et pour les autres viandes voir : https://eur-lex.europa.eu/legal-content/FR/ALL/?uri=CELEX%3A32013R1337

[15] Voir annexe XI du règlement INCO https://www.senat.fr/europe/textes_europeens/ue0120.pdf

[16] Les méthodologies Douanes françaises et Eurostat sont en effet différentes en matière d’affectation de l’origine, voir https://lekiosque.finances.gouv.fr/site_fr/etudes/methode/UE.asp

[17] Source données JRC sur les estimations de balance commerciale par produit et par Etat-Membre, voir https://datam.jrc.ec.europa.eu/datam/mashup/EU_ESTIMATED_AGRICULTURAL_BALANCE_SHEETS/index.html